Cautam un titlu potrivit pentru articol, iar odata ce l-am nascocit pe acesta, pur si simplu nu-mi mai pot scoate melodia din cap. Asa ca, potrivit sau nu, hotararea e luata! Desigur, in melodie nu se mentioneaza nimic despre pensie, ci despre viata. Si este adevarat! viata chiar e frumoasa… doar ca, de fapt, ar trebui sa ne pese.

De ce sa ne pese? Din pacate, pentru marea majoritate a pensionarilor care se “bucura” de sistemul public de pensii, “pensia e asa frumoasa” este doar o utopie.

Vrei sa stii de ce se investesti chiar daca nu aspiri neaparat la independenta financiara? Chiar daca ti-e frica sa “joci” la bursa sau pur si simplu, esti tanar si (inca) nu iti pasa? Hai sa aflam asta impreuna!

De unde au aparut pensiile de stat?

Acum aproape 140 de ani, in Imperiul German s-a creat primul sistem de ajutorare din partea statului, oferit muncitorilor care treceau de varsta de 70 de ani.

Daca inca nu ti se pare nimic ciudat la aceasta cifra, 70, lasa-ma sa-ti spun care era speranta de viata in Germania anilor 1890: 42.3 de ani. Putem spune ca cine ajungea la varsta de 70 de ani in acele vremuri, era mai degraba premiat de stat, nu ajutat.

Sistemul mentionat mai sus functioneaza pe principiul “pay as you go”. Asta inseamna ca toata cheltuiala cu pensionarii, in orice moment, este asigurata de muncitorii activi. Pe acelasi principiu functioneaza si pensia de stat din tara noastra.

Pensia in Romania

Inapoi in vremurile noastre, situatia este cu totul diferita. In Romania anilor 2025, speranta de viata este de 75.3 de ani. Tot in Romania, varsta minima de pensionare pentru femei este de 63 de ani, respectiv 65 de ani pentru barbati.

Deja ne putem imagina cum presiunea pusa pe salariatii din Romania, dar cel mai probabil si din alte tari care inca folosesc acest sistem de pensii, este tot mai mare.

Situatia pensiilor la final de an 2024

Propun sa facem un calcul estimativ, pentru a vedea de cati salariati este nevoie in Romania, pentru a sustine un pensionar.

Conform insse, la final de an 2024, Romania avea 4.597.000 de pensionari, daca nu-i luam in calcul pe cei cu pensii speciale. Acestia primesc, in medie, o pensie de 2.459 RON. Asta inseamna ca lunar, statul roman trebuie sa plateasca pensionarilor:

- 4.597.000 x 2.459 RON = 11.304.023.000 RON, sau aproximativ 2,27 miliarde EUR.

Tot conform Institutului National de Statistica, la final de 2024, in tara aveam 5.723.515 de salariati, platiti cu un salariu mediu brut de 8.440 RON. Ca sa aflam cu cat contribuie in medie fiecare dintre ei la sistemul de pensii, extragem contributia CAS:

- 8.440 x 25% = 2.110 RON, la care mai scadem contributia la Pilonul II (4.75%), deci:

- 2.110 – 401 = 1.709 RON.

Acum ca stim cu cat contribuie in medie fiecare dintre salariati, putem afla contributia totala lunara:

- 1.709 x 5.723.515 = 9.781.487.135 RON, sau aproximativ 1,97 miliarde EUR.

Ca sa simplificam exemplul, putem considera faptul ca salariatii acopera la fix cheltuielile cu pensiile (mai ales pentru ca exista CAS colectat si de la PFA-uri).

Astfel, obtinem urmatorul raport:

- 5.723.515 / 4.597.000 aproximativ egal 1,25. Deci spunem ca 1,25 salariati, sustin un pensionar in Romania.

De ce cred ca nu va merge?

Ce se va intampla cand cei 5,7 milioane de salariati vor ajunge la randul lor pensionari? Potrivit raportului, vor avea nevoie ca 7,1 milioane de salariati din generatia urmatoare, sa le asigure pensia. Iar cand cei 7,1 milioane de noi salariati vor ajunge la randul lor pensionari, vor avea nevoie de alte 8,85 milioane de salariati.

Ai prins ideea: sistemul actual de pensii publice are sens doar daca populatia creste. De ani buni, Romania are un spor natural negativ, deci pierde populatie in fiecare an. Mi-e greu sa cred ca pensia sociala asa cum o stim, va supravietui, chiar si cu forta de munca importata din alte tari.

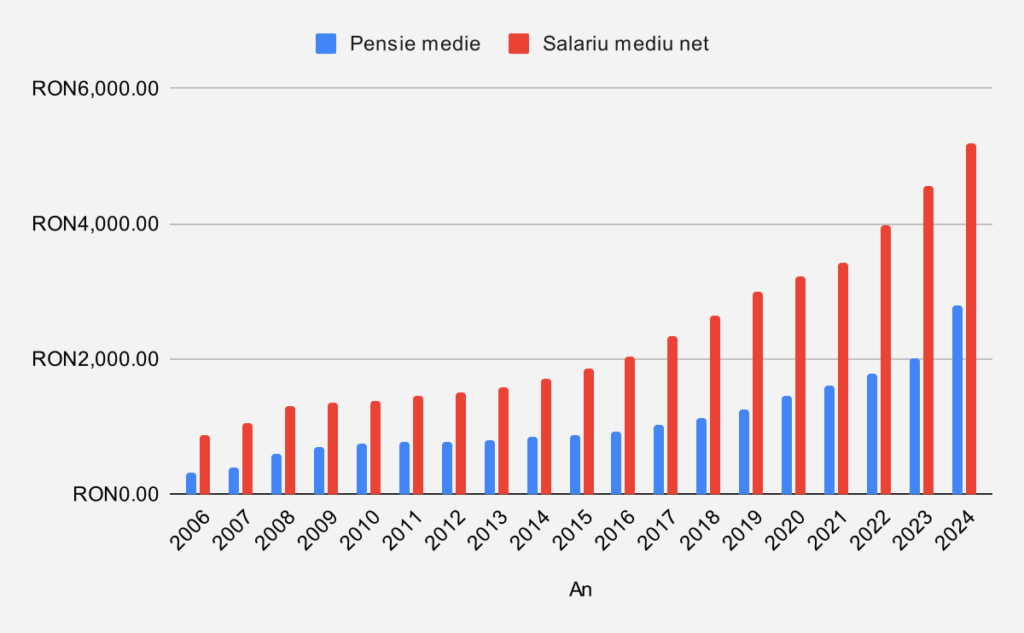

Valoarea medie a pensiei de-a lungul anilor

Povara cu care sistemul de pensii apasa pe salariatii din prezent, am aflat-o deja. Propun sa mergem mai departe, si sa analizam care a fost de fapt, puterea de cumparare a pensionarior, din 2006 pana in prezent. In graficul urmator vom compara pensia medie cu salariul mediu, pe parcursul anilor trecuti.

Graficul vorbeste deja de la sine, si nu pare ca e de bine. In medie, un pensionar a castigat jumatate sau chiar mai putin, din salariul mediu net pe economie, din 2006 pana in 2024. Jumatate! Sa presupunem faptul ca o persoana care castiga salariul mediu pe economie, o duce cat de cat decent. Atunci ce putem presupune despre un pensionar? O duce pe jumatate din acest “cat de cat decent”?

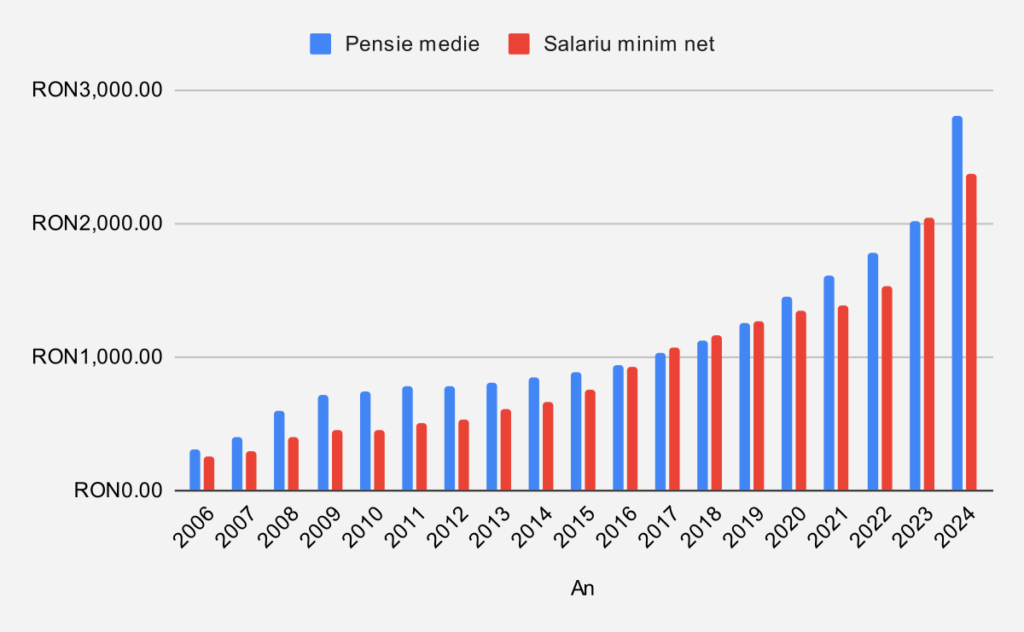

Vreau sa mergem si mai departe, si sa comparam pensia medie cu salariul minim pe economie din fiecare an.

Minim! Pensia medie a fost de cele mai multe ori egala, sau cu putin mai mare decat salariul minim pe economie. De diferenta atat de mare intre anii 2006 si 2012 nici nu sunt asa de sigur. Spun asta, pentru ca singurele date pe care le-am gasit se refera la salariul brut. Asa ca salariul net l-am aproximat eu (taxarea a fost foarte diferita in trecut).

In anii 2017, 2018, 2019 dar si 2023, pensia medie a fost chiar mai mica decat salariul minim. Cu alte cuvinte, dupa o viata de munca, un pensionar se “bucura”, in medie, de un minunat nivel de trai minim.

Cum se calculeaza pensia?

Poate deveni complicat de simulat suma lunara care ne-ar cuveni pe perioada pensionarii. Sistemul de calcul tine cont de modul de pensionare, de perioada totala de cotizare si de diferite sporuri acordate unor clase de muncitori.

Pentru a simplifica calculul, consideram ca o persoana, sa o numim Paul, se afla in urmatoarea situatie:

- se pensioneaza la varsta de 65 de ani

- a cotizat timp de 35 de ani (harnic tare)

- cu toate ca a fost harnic, nu a iesit din medie. A reusit sa castige mereu, un salariu egal cu salariul mediu pe economie.

Pensia se calculeaza in felul urmator:

- punctajul mediu anual x valoarea punctului de pensie. Valoarea punctului de pensie in anul 2024 a fost de 2.032 RON.

Cum determinam punctajul mediu anual? Se aduna toate punctele anuale obtinute de-a lungul perioadei de cotizare, si se impart la numarul de ani. In cazul nostru este destul de simplu, pentru ca cineva care castiga salariul mediu pe economie, va acumula cate un punct in fiecare an. Dupa 35 de ani de cotizare, estimam undeva la 35 de puncte acumulate (fara sporuri sau alti coeficienti aplicati).

Mai departe, impartim numarul de puncte la numarul de ani, si obtinem nici mai mult nici mai putin de 1. Astfel ca:

- 1 x 2.032 RON = 2.032 RON. Aceasta este minunata pensie a lui Paul. Dupa ce o viata a contribuit cu salariul mediu pe economie, pensia nici macar nu aunge la salariul minim.

Ok, presupunem ca punctajul este de fapt o idee mai mare, pentru ca se adauga anumiti coeficienti de vechime. Dar chiar si asa, o crestere cu cateva sute de lei a pensiei nu face situatia mai buna.

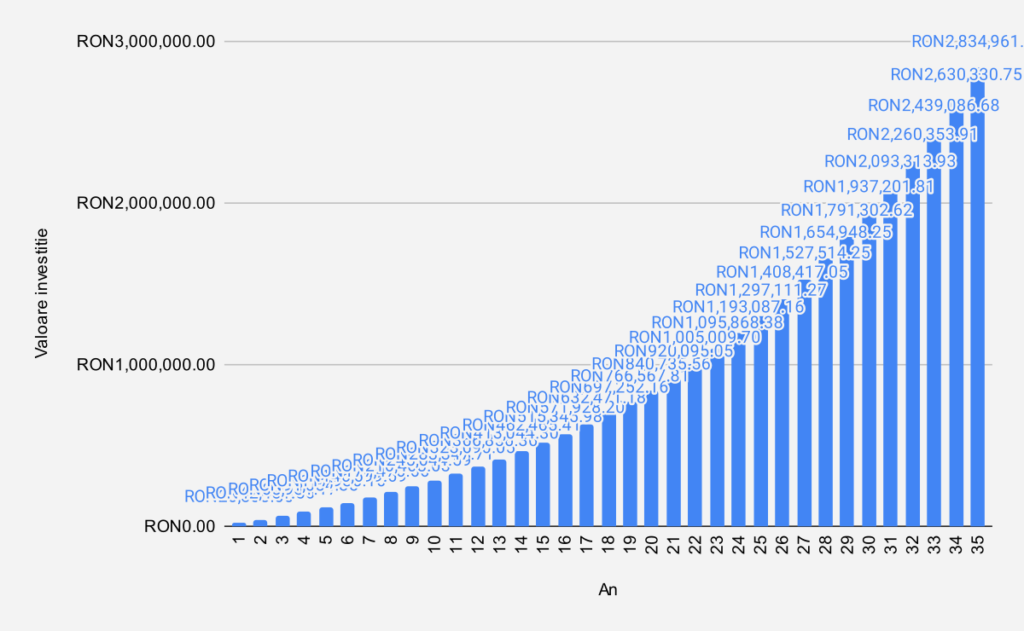

Cum arata o investitie adevarata cu aceeasi cotizatie?

Presupunem prin absurd, ca Paul nu cotizeaza deloc la sistemul public de pensii. Ce face in schimb? Investeste suma cu care ar trebui sa cotizeze, intr-un ETF care replica un indice difersificat. (MSCI World, S&P500, etc).

Care sunt noile date?

- investit lunar: 1.709 RON

- perioada investitionala: 35 de ani

- randament mediu anualizat dupa ce scadem inflatia: 7% (aprox. randament istoric al bursei)

Care este rezultatul?

Putem ignora cifrele ingramadite din prima parte a graficului. Informatia cea mai interesanta se afla in ultima parte. Se pare ca avem un milionar in lei.

Astfel spus, Paul cotizeaza cu 1.709 RON lunar, timp de 35 de ani, si statistic vorbind, are toate sansele sa se trezeasca la final cu 2.834.000 RON in cont.

Hai sa incercam sa transpunem aceasta suma intr-o pensie lunara. Conform regulii de 4% (explicata pe scurt aici), Paul poate extrage in fiecare an 4% din valoare portofoliului, fara ca banii sa se termine vreodata.

- 2.834.000 x 4% = 113.360 RON este noua pensie anuala a lui Paul. Lunar, avem undeva la 9.446RON, din care mai scadem taxe. Deocamdata taxarea in Romania este foarte scazuta (1% din profit), dar asta nu este o certitudine in viitor. Hai sa fim pesimisti: pe cand Paul se va pensiona, taxele pentru castigurile de capital vor ajunge la 20%.

- 9.446 RON * 80% = 7.557 RON net, venitul lunar al lui Paul pentru tot restul vietii.

Ce diferenta! Asta inseamna o investitie adevarata. O investitie in care dobanda compusa lucreaza din greu. Desigur, scenariul simulat nu poate sa fie real, pentru ca daca Paul este salariat, este obligat sa isi plateasca taxele. Totusi, exista un lucru pe care il poate face: pe langa contributia obligatorie, sa investeasca pe cont propriu, din salariul net.

Suplimenteaza-ti pensia

Cu contributia la pensia de stat ne-am lamurit, nu e deloc eficienta, iar partea cea mai rea este ca nu avem cum sa ne impotrivim daca suntem salariati.

Cum sustineam si la inceput de articol, chiar daca nu aspiram la obiective mari cum ar fi independenta financiara, ar trebui sa ne pese! Investitiile pot fi de mai multe feluri: bursa, imobiliare, afaceri, etc. Cel mai usor mod de a investi cand vorbim de sume mici lunare, ramane in continuare bursa.

Exista moduri de a investi care reduc foarte mult riscurile, cum ar fi investitia in ETF-uri diversificate. Sa investesti la modul asta, inteligent, nu inseamna ca “joci” la bursa. Inseamna pur si simplu ca iti pasa de viitorul tau, pentru care de altfel esti singurul responsabil.

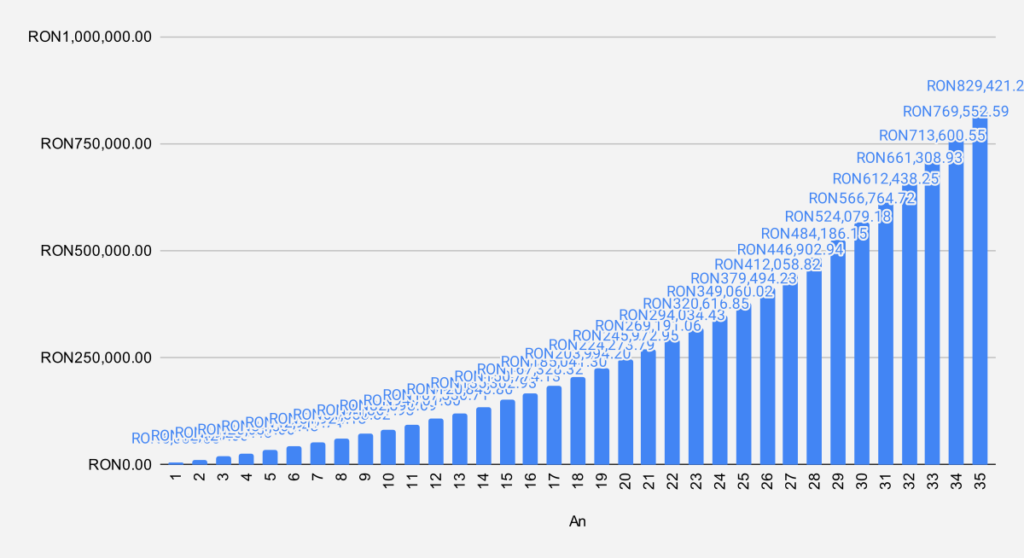

Un alt exemplu, pentru ca nu ma pot abtine

Salariul mediu net este acum undeva la 5.200 RON pe tara. Ne intoarcem la Paul, care castiga salariul mediu pe economie. Suparat pentru ca statul ii ia 1.709 RON in fiecare luna, mai ales acum ca stie cat de mica va fi pensia, se hotaraste sa investeasca pe cont propriu. Nu-i mai raman foarte multi bani de investit, dar totusi reuseste sa o faca cu suma de 500 RON lunar. Cati bani va strange la final de cariera?

Recapitulam:

- investit lunar: 500 RON

- perioada investitionala: 35 de ani

- randament mediu anualizat dupa ce scadem inflatia: 7% (aprox. randament istoric al bursei)

Nu va ajunge milionar in lei cu 500 de RON investiti lunar, cel putin nu in 35 de ani. Dar, cu siguranta va avea un venit considerabil mai mare la pensie. Ne intoarcem la regula de 4%:

- 829.421 RON x 4% = 33.176 RON

- 33.176 RON / 12 = 2764 RON. Scadem asa presupusele taxe din scenariul pesimist, de 20%. Rezulta o pensie lunara, suplimentata din start cu 2.211 RON.

Uite cum, cu doar 500 RON lunar, reusim sa dublam venitul la pensie in situatia data ca exemplu.

Concluzie

In primul rand iti multumesc pentru ca ai ramas cu mine pana la final, a fost un articol destul de lung. Sper ca daca inca mai aveai nevoie de motive pentru a investi, le-ai gasit aici. Pana la urma, nici macar nu costa mult sa iti pese. Repet, nici macar nu costa mult sa iti pese!

- 500 RON = 20 de pachete de tigari in cel mai bun caz

- 500 RON = o cina in oras o idee mai speciala

- 500 RON = o iesire in club urmata de o zi cu durere de cap 🤭

Hai sa fim noi o generatie de pensionari investitori si greu de manipulat, o generatie care nu poate fi pacalita cu faina si ulei!

Sa auzim de bine, spor!