Achizitia unei locuinte este un pas foarte important in viata fiecaruia dintre noi. Chiar si in situatia in care deja avem propria locuinta, mostenita sau cumparata anterior, la un moment dat ne putem gandi sa investim banii economisiti intr-o proprietate imobiliara. Pana la urma este cea mai tangibila forma de investitie, preferata de multa lume.

Intrebarea “Cash sau credit?” este foarte usor sa ne-o adresam intr-o singura situatie: cand avem suficient cash economisit. Dar ce se intampla daca pornim de la zero economii? Suntem la inceput de drum, iar visul nostru este sa avem propria locuinta (apartament). Putem privi creditul si din alta perspectiva, diferita de “dator pe viata” sau “dai dublu inapoi“? Haide sa analizam situatia impreuna.

Unde vrem sa cumparam apartamentul?

Pentru a face lucrurile si mai interesante, sa presupunem ca visul nostru este sa avem propria locuinta unde altundeva decat in cel mai “piperat” oras cand vine vorba de imobiliare: Cluj-Napoca. Nu este un secret faptul ca pretul imobiliarelor in acest oras este cel mai ridicat din tara. Ce poate fi mai satisfacator decat sa fii proprietar in vestitul oras de “5 stele”? 😎.

Ca sa raspund singur la intrebare, si mai satisfacator poate sa fie urmatorul lucru: Incepi sa economisesti bani pentru noua locuinta in anul 2014, momentul in care preturile incep din nou sa creasca cum creste cozonacul in cuptor, ca tot se apropie Craciunul.

Cluj-Napoca din 2014 pana in prezent

Daca vorbim in cifre absolute, preturile imobiliarelor s-au triplat, de la 938 EUR pret pe metru patrat la inceput de 2014, la 2640 EUR daca ne uitam la inceputul anului 2024. Cifrele, in valoarea lor absoluta, adica neraportate la puterea de cumparare, pot parea descurajatoare pentru cineva la inceput de drum care isi doreste o locuinta, dar oare este chiar asa de infricosatoare situatia?

Cand vorbim de puterea de cumparare, cel mai la indemana este sa ne uitam la valoarea salariului mediu net. In anul 2014, salariu mediu net la nivel de judet este de 404 EUR, iar la inceput de 2024 este de 1203 EUR.

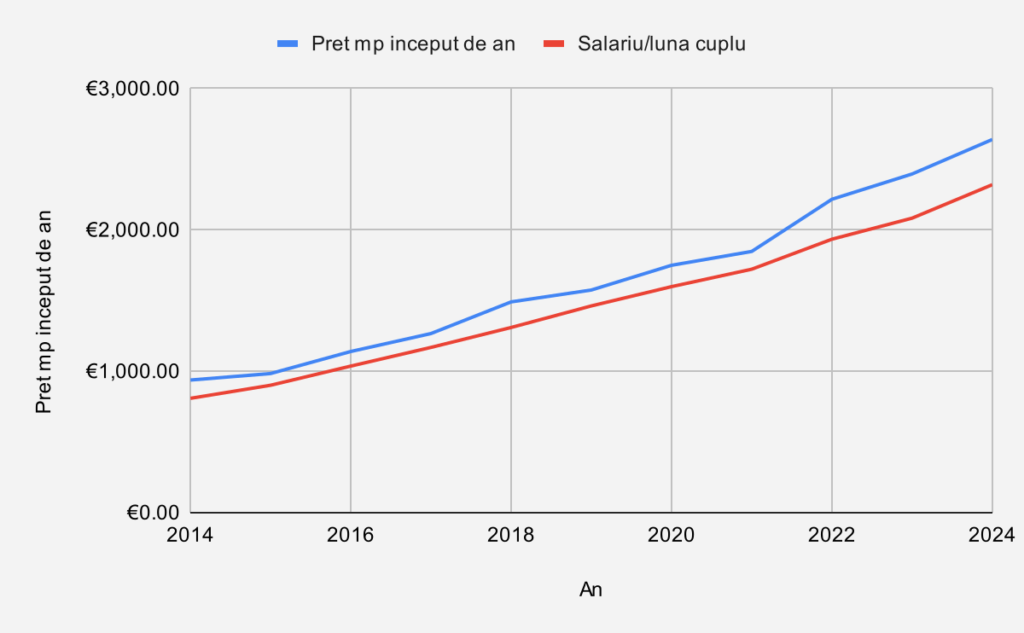

Urmatorul grafic aduce laolalta evolutia pretului pe metru patrat si salariul mediu. Iar pentru ca de cele mai multe ori nu ne punem la drum singuri, comparatia din grafic se refera la veniturile pe cuplu, nu individual.

Obervam cum cu putin peste doua salarii medii, am fi putut cumpara aproximativ 1 metru patrat de locuinta pe toata perioada din 2014 pana in 2024. Putem oare in aceasta situatie sa indraznim sa spunem de fapt ca preturile imobiliarelor au ramas la fel? Este ceva ce nici mie nu imi este usor sa percep, dar se pare ca cifrele cam asta arata.

Se poate si cu salariul mediu?

Se poate oare (sau se putea) ca un cuplu cu venituri medii, care traieste si lucreaza in Cluj-Napoca, sa isi cumpere locuinta mult visata? De ce insist cu acest oras? Sunt doua motive mari si late:

- Este poate orasul cel mai controversat cand vine vorba de preturile imobiliarelor.

- Locuiesc aici, iar in metrou in drum spre munca, mereu urmaresc ce se mai intampla cu imobiliarele. 🤭

Revenind la intrebarea noastra, propun sa ii cautam si un raspuns. Sa ne imaginam ca impreuna cu partenerul de viata, luam decizia la inceput de 2014 sa economisim pentru prima noastra locuinta. Vrem si noi ca in sfarsit sa devenim proprietari.

Pentru ca suntem la inceput, ne gandim la un apartament de doua camere, dar cu o suprafata destul de generoasa de 60mp.

Cat economisim lunar? In exemplul de fata vom considera o rata de economisire de 20%. Daca ti se pare prea indraznet acest 20%, te asigur ca pe simularea ce urmeaza, functioneaza destul de bine chiar si 15%.

Cash is king 👑. Sau?

In prima situatie, nu vrem in ruptul capului sa ne indatoram bancilor, acesti camatari la costum ai zilelor noastre, asa ca punem banul la saltea pentru a cumpara apartamentul cu cash.

Sunt de acord si eu pana aici, ideea este foarte buna. Dar oare cum arata asta pe hartie? In cat timp o sa strangem banii pentru a putea cumpara apartamentul cu banii jos?

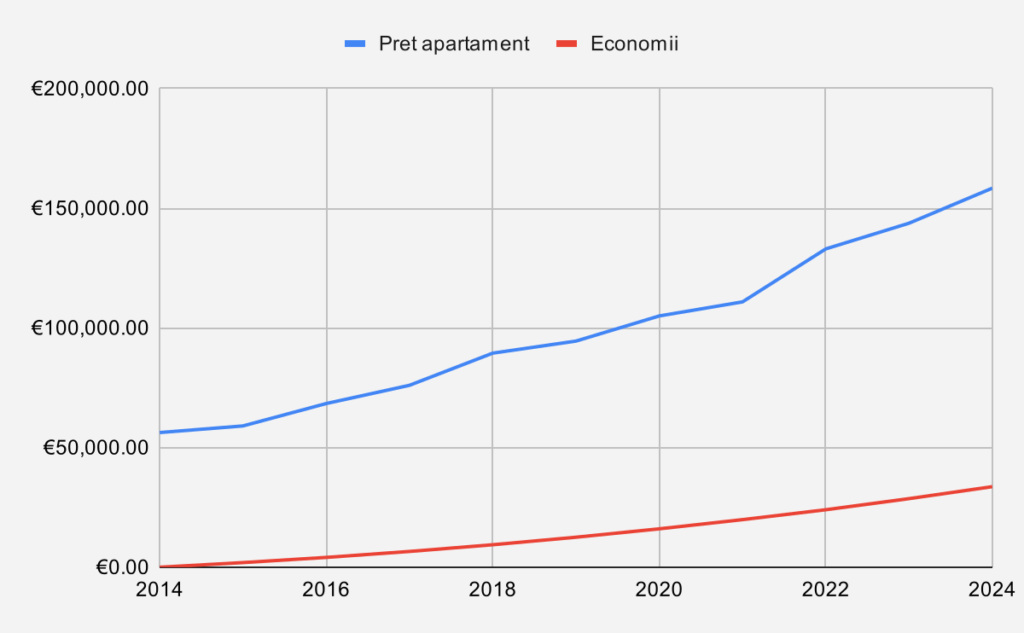

Pretul apartamentului nostru la inceput de an 2014 este de 56280 EUR. Economiile sunt bineinteles, 0.

Cum sta situatia daca vorbim de anul 2024? 158400 EUR apartamentul iar economiile noastre? Nici mai mult nici mai putin de 33665 EUR. Cum ti se pare? Abia daca am reusit sa strangem 21% din suma de care avem nevoie.

Hai sa mai dam o sansa cash-ului. In toti acesti ani, nu tinem banii la ciorap, ci ii investim. Totul merge atat de bine cu investitiile, incat obtinem 10% randament in fiecare an. Ce economii o sa avem in 2024? Raspunsul este: mult sub ce avem nevoie, adica 49450 EUR.

Mai jos avem un grafic care ne arata cum au evoluat economiile in raport cu pretul apartamentului mult visat.

Cred ca putem concluziona cu incredere faptul ca daca mergem cu media, nu vom putea niciodata economisi cash pentru a achizitiona apartamentul nostru mult visat. In aceasta situatie, propun sa aruncam un ochi si pe a doua varianta.

Dator pe viata sau vis implinit?

Ne-a mai ramas o singura incercare, nu-i asa? Ce s-ar intampla daca am renunta la convingerile legate de banci, si am accepta sa cumparam apartamentul prin credit?

Ne dorim foarte mult acest apartament, asa ca suntem dispusi sa “dam dublu inapoi” bancii, doar pentru a avea propria noastra locuinta.

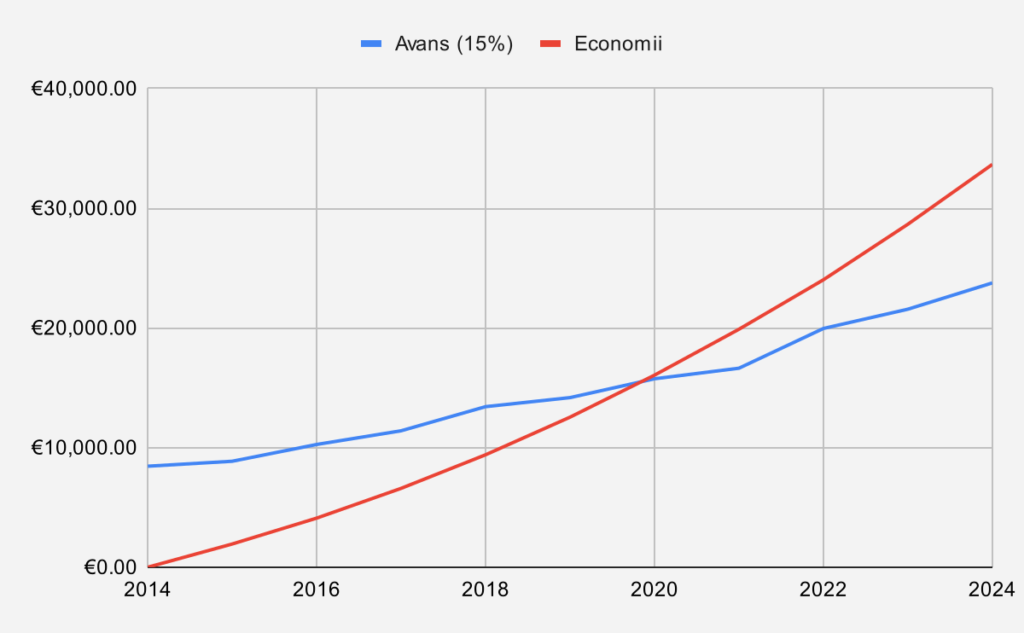

Avantajul de data aceasta este ca, nu mai este nevoie sa economisim toata valoarea apartamentului pentru a-l achizitiona, ci este de ajuns sa avem doar avansul pentru el. Consideram ca dorim sa il cumparam cat de repede, deci tinta noastra este sa strangem bani pentru avansul minim necesar, de 15%.

Un grafic cat o mie de cuvinte:

Ei bine, este mult mai usor sa intri in cursa impotriva a doar 15% din valoarea apartamentului. Dupa cum putem observa din grafic, undeva la inceputul anului 2020 ne-am putea considera proprietari de apartament! Repet, asta se intampla cu un venit mediu, deci nu facem nimic iesit din comun pentru a ni-l permite.

La momentul achizitiei apartamentul va valora aproximativ 105000 EUR. Din fericire noi vom avea nevoie doar de 16000 EUR pentru a-l achizitiona.

Ne permitem creditul?

Bine bine, in cifre am ajuns la suma necesara pentru avans, dar haide sa ne uitam putin si la valoarea ratei, si daca intr-adevar ne-o permitem.

Daca cumparam apartamentul undeva la inceputul anului 2020, vorbim de o rata de aproximativ 320 EUR pe luna. Consideram o dobanda de 6% si o durata de 30 de ani.

Cat este venitul pe cuplu tot in acea perioada? Vorbim de 1600 EUR in medie pe tot anul 2020. Rata ar reprezenta aproximativ 33% din venitul total. Nu este nici chiar 40%, dar intr-adevar nici de neglijat. Totusi daca ne gandim ca deja economiseam 20%, iar ca sa locuim undeva, eram nevoiti sa platim si chirie, parca nu mai suna asa rau acest procent de 33%.

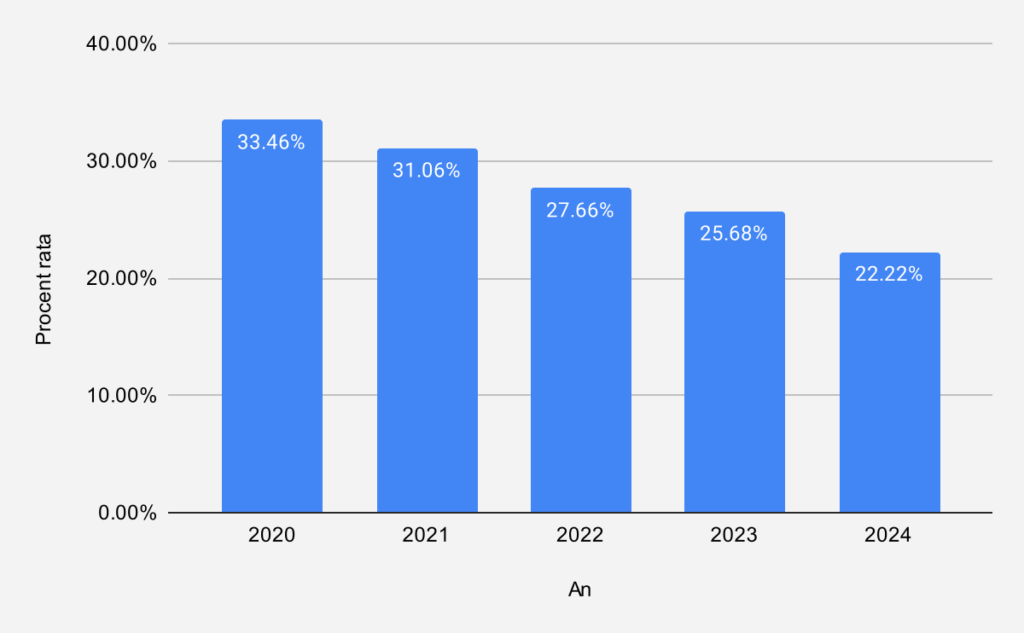

Cum resimtim rata in anii ce urmeaza?

Este adevarat ca pentru primii ani de rata, ne va fi greu sa punem ceva deoparte. La fel de adevarat este si faptul ca rata se raporteaza la pretul platit in anul 2020. Daca nu este 100% clar ce zic, vestea foarte buna pentru noi este ca rata nu va creste odata cu salariul mediu. Exact! Ne va fi din ce in ce mai usor sa o platim.

Cat de usor? Propun sa ne uitam la urmatorul grafic, care ne arata ce procent reprezinta rata din venitul mediu pe cuplu, in anii ce urmeaza.

Parca nu mai pare asa mare povara daca ne uitam la anul 2024. Cu siguranta va parea mult mai mica peste inca 4 ani.

Concluzie

Cum spuneam si la inceput, “Cash sau credit?” este o intrebare pe care doresc oricui sa si-o poata adresa, dar adevarul este ca nu toata lumea dispune de economii pentru a se afla in aceasta situatie.

Este bun sau rau creditul? La intrebarea asta doar tu iti poti raspunde. Ce stiu sigur este ca un credit luat responsabil de cele mai multe ori ne ajuta. Insist pe partea cu RESPONSABIL! Toate calculele de mai sus nu au niciun sens daca ajungem in situatia in care nu ne mai putem plati creditele.

Pana una alta, “cash sau credit“, iti doresc ca daca visul tau este sa ai propria locuinta, acesta sa ti se indeplineasca cat de repede posibil.

Salutare!