Poti intreba pe oricine, la orice ora din zi: Ce tip de plati anticipate sunt mai bune? Cel mai probabil majoritatea vor raspunde cu: cele cu reducerea perioadei, evident! Asa si este, cel putin din punct de vedere al dobanzii economisite.

Personal nu ma dau in vant dupa ideea de plata anticipata, mai ales cand este vorba de credite ipotecare cu dobanzi mici. Daca totusi m-as razgandi vreodata, nu as intoarce complet spatele platilor cu reducerea ratei, mai ales dupa ce am privit situatia din mai multe unghiuri. Daca ai si tu un credit ipotecar si te gandesti sa faci o plata anticipata, sunt sigur ca merita sa citesti articolul pana la final.

Ce dobanda economisim?

Sa incepem cu ce este mai evident: ce dobanda economisim cu fiecare dintre variante? Mai ales, cum se modifica aceasta in functie de momentul in care facem plata anticipata?

Pentru a continua calculele, avem nevoie de un credit, asadar:

- Imprumutam 500.000 RON

- Pe o perioada de 30 de ani

- La o dobanda de 5%

- Vom plati o rata de 2684,11 RON

- Dorim sa facem o plata anticipata de 100.000 RON

Daca reducem perioada

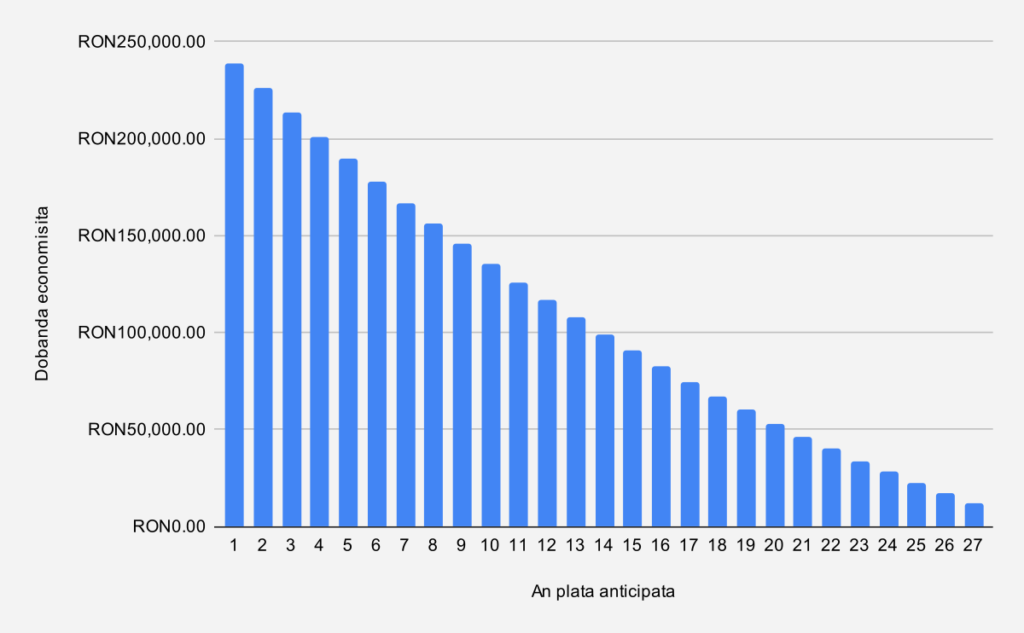

Unul dintre cei mai importanti factori cand facem o plata anticipata, indiferent de tipul ei, este momentul in care ne aflam. Acesta poate afecta foarte mult dobanda economisita. Cele mai eficiente plati anticipate se fac tot timpul la inceput de credit. Cat de devreme? Cat de devreme se poate 💰.

O plata in avans de 100.000 RON fix in prima luna de credit, ne reduce dobanda datorata bancii cu 238.978 RON. Aceeasi plata facuta la inceput de an 2, ne aduce un castig de 226.011 RON. Incet dar sigur, dobanda salvata va scadea pe masura ce intarziem mai mult plata anticipata. Acest lucru se poate vedea foarte bine in graficul urmator:

Ajungem ca in anul 27 de credit, daca facem aceeasi plata de 100.000 RON, sa salvam doar 11.599 RON dobanda. Este o suma de 20 de ori mai mica comparata cu cea economisita in primul an din credit.

Daca reducem rata

Propun sa facem acelasi calcul si pentru varianta in care reducem rata. Cum functioneaza plata in sine? Sa luam un exemplu simplu: presupunem ca ne aflam la inceputul celui de-al doilea an de credit, si mai avem de platit 490.000 RON din suma imprumutata (sold), pe urmatorii 29 de ani. Daca platim in avans 100.000 RON, acestia se scad din sold. Ramanem cu 390.000 RON de platit bancii, dar creditul se recalculeaza pe aceiasi 29 de ani ramasi. Rata va scadea, in timp ce perioada va ramane neschimbata.

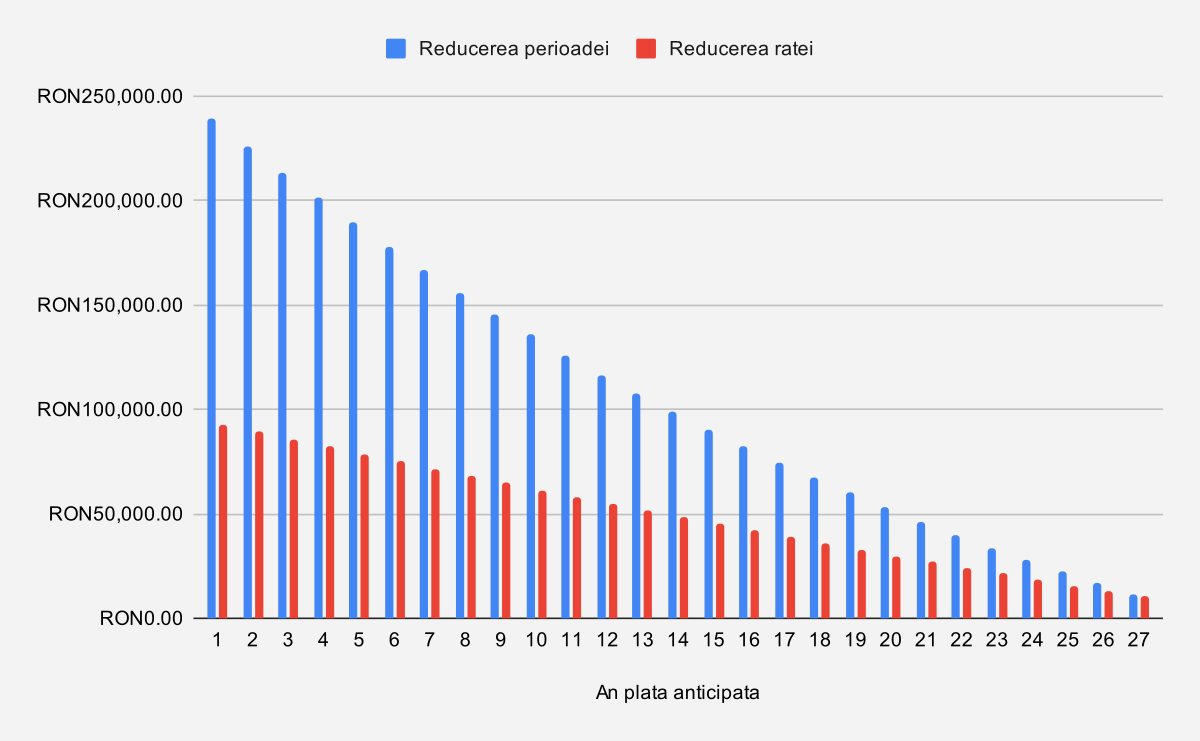

Am realizat acelasi tip de grafic si pentru a doua varianta, si l-am pus langa primul, pentru a vizualiza mai usor diferenta:

Daca pentru o plata facuta in prima luna de credit, economisim o dobanda de 92.948 RON, aceeasi plata ne aduce doar 10.308 RON daca e facuta la inceputul anului 27 de credit.

Cred ca suntem cu totii de acord cu privire la castigatorul primei runde. Asadar, scorul este de 1-0 pentru reducerea perioadei, daca ne uitam doar la dobanda.

Cashflow

Hai sa intoarcem varianta cu reducerea ratei pe ambele parti. Desi plata in sine nu salveaza dobanda la fel de eficient ca cealalta varianta, aceasta face evidentul lucru de a scadea rata. Astfel ca, o plata anticipata cu reducerea ratei, facuta la inceput de an 2, va reduce rata de la 2684,11 RON la 2138,55 RON. Asta inseamna ca incepand din acest an, vom ramane in buzunar in fiecare luna, cu suma de 545 RON. Cu alte cuvinte, se genereaza un flux de numerar pozitiv. Si mai scurt, intr-un singur cuvant: cashflow.

Ce putem face cu acesti bani?

- Varianta gresita: o iesire in plus la un restaurant fancy in fiecare luna

- Varianta corecta: ii investim!

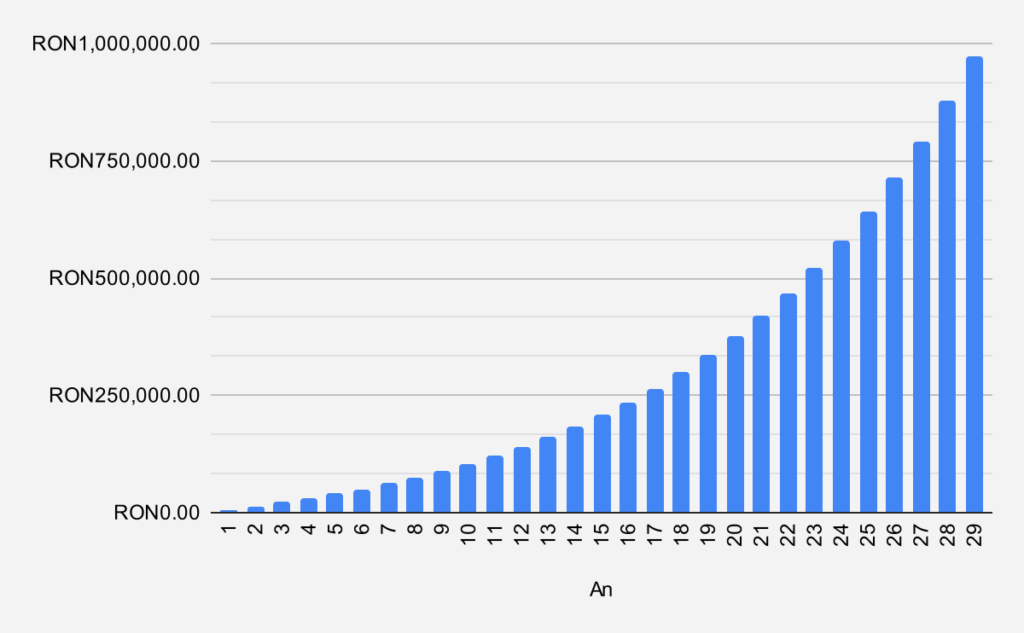

Cred ca banuiesti deja pe care varianta vom merge mai departe. Ce se intampla daca pana la finalul creditului, investim lunar suma de 545 RON intr-un ETF care aduce anual un randament mediu de 10% inainte de inflatie?

Investim diferenta de rata:

- investitie intr-un ETF cu randament mediu de 10% inainte de inflatie.

- contributii lunare de 545 RON.

- durata: 29 de ani (perioada ramasa din credit).

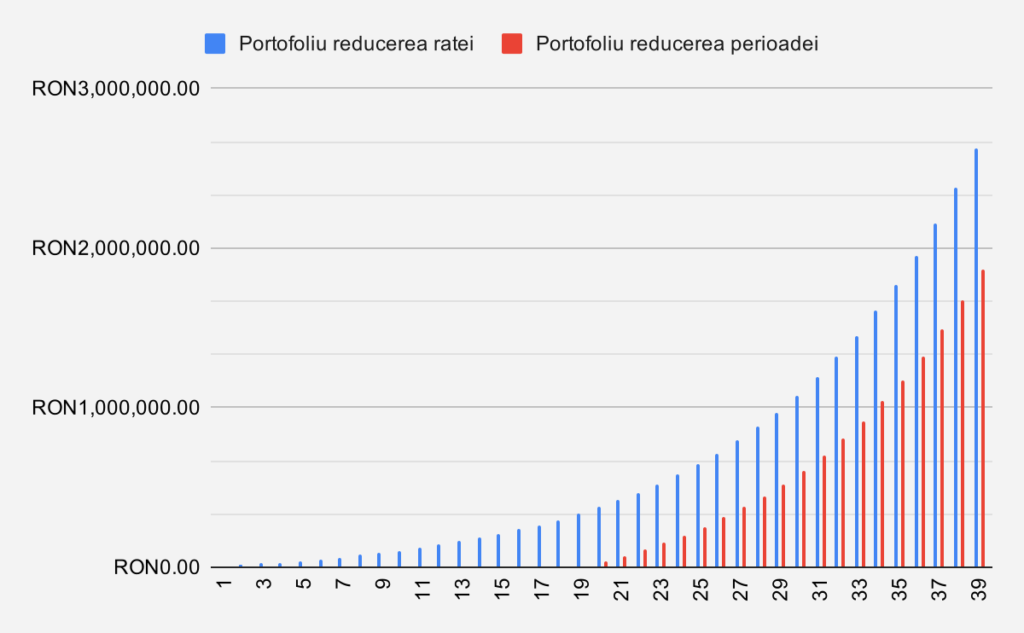

Dupa cum putem vedea si pe grafic, la sfarsitul celor 29 de ani, Domnul Reduce Rata va avea 972.000 RON investitii pe bursa, la care se adauga apartamentul achitat.

“Dar si Domnul Reduce Perioada va putea investi incepand cu anul 20, si va investi suma echivalenta ratei totale, ceea ce e mult mai mult!”. Probabil la asta te gandesti si tu acum. Pare ca cei doi au inceput cursa “Cine-i mai bogat dupa 30 de ani?“, iar noi trebuie sa aflam castigatorul.

Cine-i mai bogat dupa 30 de ani?

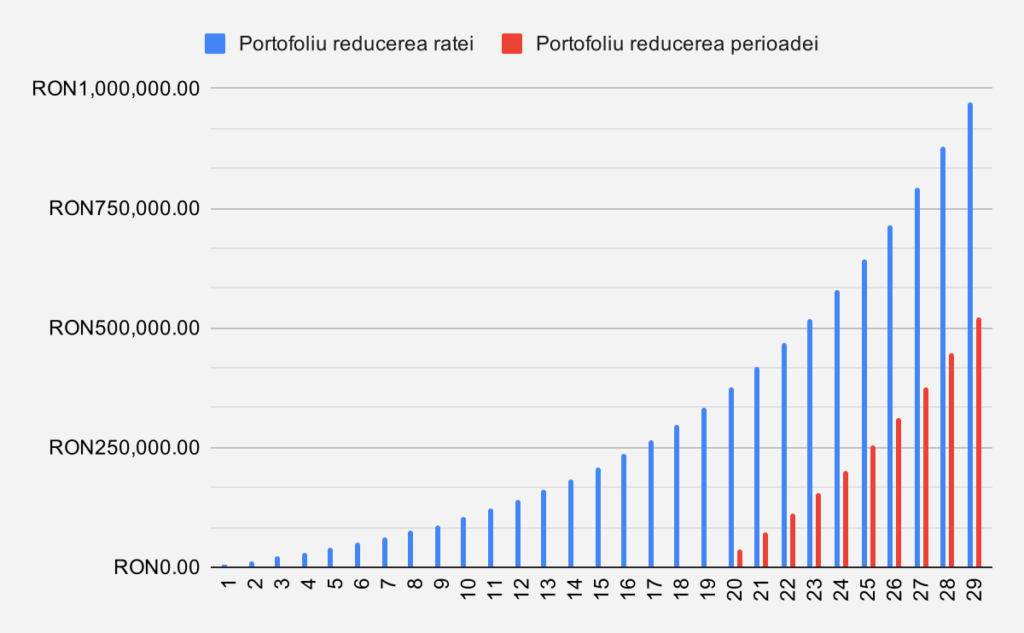

Sa il punem si pe al doilea pe grafic. Pentru acesta se dau urmatoarele date:

- investitie intr-un ETF cu randament mediu de 10% inainte de inflatie.

- contributii lunare de 2684 RON.

- durata: 10 ani.

Desi contributiile lunare ale Domnului Reduce Perioada sunt mult mai mari incepand cu anul 20, este dificil sa ajunga din urma efectul dobanzii compuse ale constiinciosului Domn Reduce Rata. La 30 de ani de cand a inceput creditul, indiferent de ce decizie au luat cand au facut plata, amandoi au apartamentul achitat. Diferenta dintre acestia consta in portofoliul de pe bursa:

- Domnul Reduce Rata are aproape un milion de lei.

- Domnul Reduce Perioada are putin peste jumatate de milion.

Mai mult decat atat, Domnul Reduce Rata a prins un momentum de invidiat, iar efectul de bulgare al portofoliului sau este ametitor. De ce spun asta? De dragul exemplului, sa consideram ca cei doi vor continua sa investeasca pentru alti 10 ani. Foarte important: amandoi contribuie lunar cu cat au contribuit pana in acest moment: primul cu doar 565 RON iar al doilea cu 2684 RON.

Nu doar ca nu se micsoreaza diferenta in favoarea celui care investeste mai mult lunar, aceasta creste! Nu degeaba dobanda compusa este considerata a 8-a minune a lumii!

Ca sa incheiem ideea, pare ca reducerea ratei a egalat prin generarea de cashflow, combinata cu folosirea acestuia in mod corect.

Care metoda este mai buna?

Pana la urma, care varianta este mai buna cand vine vorba de plati anticipate? Momentan este egalitate, iar noi trebuie sa alegem un castigator. Inainte sa luam o decizie, trebuie sa sumarizam aspectele principale, pentru ca ambele au partile lor bune.

- Plata anticipata cu reducerea perioadei

- Salvam cea mai multa dobanda.

- Inchidem creditul mai repede.

- Presupune zero risc.

- Statistic, avem un randament total mai mic comparat cu cealalta metoda.

- Plata anticipata cu reducerea ratei

- Aduce cashflow pozitiv la bugetul personal.

- E nevoie de disciplina si educatie financiara pentru a folosi corect diferenta de rata lunara.

- Riscul este specific investitiilor pe bursa in ETF-uri.

- Statistic, randamentul total este mare, daca reusim sa pastram disciplina de a investi.

Daca ne uitam doar la cifre, am putea spune raspicat faptul ca o varianta este mai buna decat cealalta. Dar fiecare dintre noi e diferit. Unii poate au apetit de risc mai mare, altii probabil nu dorm bine noaptea cand stiu ca au de platit credit pentru urmatorii 30 de ani.

Tocmai de aceea, consider ca fiecare dintre noi ar trebui sa isi aleaga propriul castigator.

Concluzie

Personal, daca vreodata voi fi nevoit sa fac plati anticipate, cred ca voi avea o preferinta pentru cele cu reducerea ratei. Cu toate acestea, te incurajez ca tu sa iei decizia in functie de ce ti se potriveste tie. Sper ca am expus suficient de clar situatia pentru a-ti veni in ajutor.

Iar daca tot am ajuns aici, tie care varianta crezi ca ti se potriveste, si de ce? Te invit sa scrii asta intr-un comentariu.

Sa auzim de bine, spor!