Imi doream de mult timp sa abordez acest subiect, mai ales pentru ca in jurul masinilor cumparate in leasing se pot crea foarte multe controverse. Achizitia unei masini face parte din viata multora dintre noi, asa ca merita sa aruncam o privire si la acest aspect. Am facut abstractie de faptul ca este un credit de consum, si l-am analizat foarte pragmatic, strict din punct de vedere financiar.

Doresti sa cumperi o masina in viitorul apropiat si nu stii cum e mai eficient sa o faci? Ai auzit de multe ori fraza: “Nu-si permite masina, de aceea a cumparat-o in rate” si vrei sa afli cat de adevarata este? Sau pur si simplu vrei sa te convingi ca leasingul nu este pentru tine? Te invit sa ramai cu mine pana la final!

Tipuri de credite pentru achizitia unui autoturism

- Leasing financiar:

- Beneficiarul creditului are drept de folosinta, dar nu este proprietar.

- Masina ramane in proprietatea companiei de leasing pana la plata completa a contractului si a valorii reziduale.

- Asigurarile RCA si CASCO sunt impuse, de obicei, de compania de leasing.

- Raspunderea pentru intretinerea masinii revine utilizatorului.

- Leasing operational:

- Dupa expirarea contractului, masina se returneaza companiei de leasing.

- Ratele lunare acopera costurile cu intretinerea masinii (asigurare, schimburi, anvelope).

- Este un fel de inchiriere a masinii fara nicio bataie de cap cu intretinerea ei.

- Credit auto:

- Beneficiarul creditului este si proprietatrul masinii. Aceasta este considerata garantie pana la rambursarea imprumutului.

- Nu exista restrictii in ceea ce priveste asigurarile RCA si CASCO.

In ceea ce priveste durata, toate cele trei optiuni permit plata imprumutului pe o perioada cuprinsa intre 1 si 5 ani, cu cateva exceptii pentru creditul auto, care poate ajunge pana la 7 ani.

Leasing financiar

Mai sus, am enumerat principalele tipuri de credite care pot fi accesate pentru achizitia unui autoturism. In continuare, vom analiza doar leasingul financiar.

Care sunt costurile unui leasing financiar?

Acestea pot parea coplesitoare la inceput, dar hai sa le clarificam impreuna. Iata costurile pe care le-am avut eu personal la actualul contract de leasing: (in moneda EUR):

- Taxe platite o singura data, la inceput:

- Taxa de administrare contract: 2.5% din valoarea masinii (exista si oferte cu 1.5%).

- Taxa servicii de logistica: 950 RON (aprox. 190 EUR).

- Costuri pe durata creditului:

- Dobanda: 7.16% in cazul meu (recent au aparut oferte si sub 7%).

- Comision lunar de gestiune: 0.05% din valoarea masinii.

- Foarte interesant acest comision, care pare nevinovat la inceput 🤭, dar asta ramane de vazut in continuare.

- Taxe platite o singura data, la final:

- Valoare reziduala: 1%-20% (cu mentiunea ca aceasta suma este purtatoare de dobanda).

De precizat faptul ca tuturor costurilor de mai sus li se adauga TVA. Pentru a simplifica calculul, mai ales pentru ca leasingul este adresat in principiu persoanelor juridice, voi face abstractie de el.

Cat de eficient este un leasing financiar?

Facand abstractie de partea emotionala a unui credit, hai sa analizam leasingul financiar, din punct de vedere al cifrelor. Sa presupunem ca dorim sa cumparam o masina care costa 20.000 EUR + TVA. Ce costuri vom avea concret, daca ne dorim sa o achizitionam prin leasing?

Date de intrare:

- Valoare masina: 20.000 EUR (ignor TVA-ul)

- Durata credit: 60 luni

- Avans: 20%

- Dobanda: 7.16%

- Valoare reziduala: 1%

- Total imprumutat: 80% * 20.000 EUR = 16.000 EUR

Costuri:

- Costuri la inceput de contract

- Taxa de administrare contract: 2.5% * 20.000 EUR = 500 EUR

- Servicii logistica: 190 EUR

- Costuri pe durata creditului

- Comision lunar de gestiune: 0.05% * 20.000 EUR = 10 EUR

- Rata lunara: 315,25 EUR

- Costuri la final de contract

- Valoare reziduala: 1% * 20.000 EUR = 200 EUR

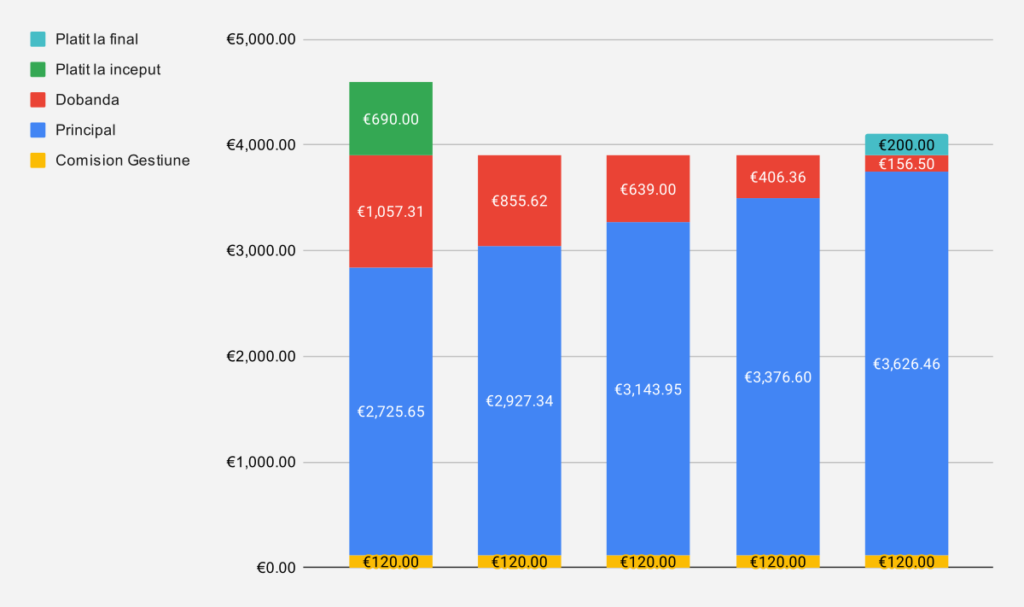

Hai sa vedem cum arata platile in fiecare an, pe toata durata leasingului.

Graficul este putin mai complex decat cel in cazul unui credit ipotecar (vezi aici). Observam faptul ca in cazul nostru, indiferent de perioada aleasa, cele mai mari costuri le avem la inceput de credit. Un cost mai subtil ca sa zic asa, dar destul de important, este cel al comisionului lunar de gestiune. Acesta ramane fix pe toata perioada creditului.

Inainte sa ne jucam cu parametrii, pentru a vedea cum este mai eficient sa accesam creditul, propun sa definim un mod de a masura cat de mult “merita” merita sau nu.

Cand se justifica accesarea unui credit in opinia mea? Cand cu banii pe care ii imprumuti poti face mai multi decat suma tuturor costurilor cu creditul, in aceeasi perioada.

Costuri totale

3114,78 EUR (dobanda totala) + 600 EUR (comision gestiune total) + 500 EUR (taxa de administrare) + 190 EUR (servicii logistica) = 4404.78 EUR.

Am imprumutat 16.000 EUR, iar inapoi trebuie sa dam, in 5 ani de zile, 20.404,78 EUR. Ajungem la concluzia ca, daca in 5 ani reusim sa facem din 16.000 EUR mai mult de 20.404,78 EUR, atunci leasingul se justifica din punct de vedere financiar.

Cat inseamna acest lucru in procente pe an? Putem calcula “CAGR-ul” leasingului, pentru a stii cu ce concuram.

- Valoare initiala: 16.000 EUR

- Valoare finala: 20.404,78 EUR

- Durata: 5 ani.

- CAGR: (Valoare finala/Valoare initiala) ^ ( 1 / numar perioade) = (20.404,78/16.000) ^ (1 / 5) = 4.98%

- Am vorbit pe scurt despre CAGR aici, daca doresti sa afli mai multe detalii.

Cu alte cuvinte, orice investitie care depaseste 4.98% pe an, in EUR, acopera costurile leasingului. Ca idee, perioada aceasta poti cumpara titluri de stat Fidelis in EUR, la 6% pe an. Pe bursa ai toate sansele sa obtii 10% pe an, inainte de inflatie. Desigur, tot pe bursa ai toate sansele si sa prinzi 5 ani de scadere sau platou. Decizia cu privire la ce am putea face cu banii, depinde de apetitul de risc al fiecaruia dintre noi.

Cum afecteaza parametrii creditului performanta lui?

Modificarea avansului

Avansul poate varia intre 10% – 80%. Cum afecteaza valoarea acestuia “CAGR-ul” leasingului?

Poate ca din punct de vedere emotional, ne gandim sa platim un avans cat mai mare, pentru a avea o rata mai mica si a plati mai putina dobanda inapoi. Adevarul este ca un avans mare face creditul mai ineficient.

Observam cum pentru un avans de 80%, trebuie sa obtinem un randament anual mai mare de 8.78% doar pentru a acoperi costurile creditului.

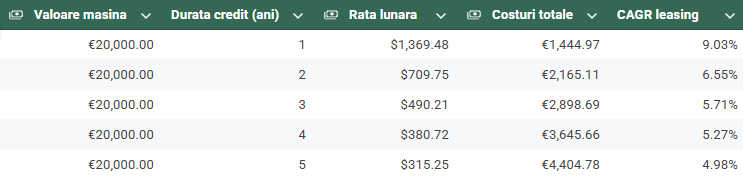

Modificarea perioadei

Cum spuneam si mai sus, durata pentru un leasing poate varia intre 1 si 5 ani. Cum ne afecteaza durata, daca restul variabilelor raman neschimbate?

Din nou, contraintuitiv, chiar daca costurile totale sunt mai mici pentru perioade scurte, creditul devine tot mai ineficient pe masura ca micsoram perioada acestuia.

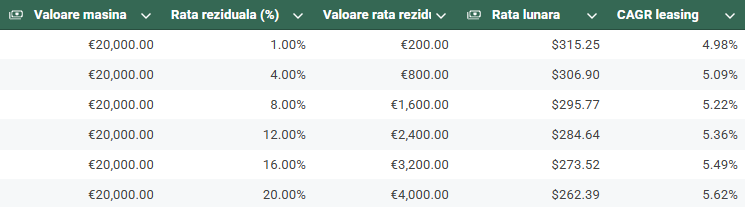

Modificarea ratei reziduale

O valoare reziduala mare poate ajuta la cashflow, pentru ca platim o rata mai mica pe perioada creditului, urmata de o suma mai mare de bani la finalul acestuia. Cum am specificat si initial, aceasta suma este purtatoare de dobanda, afectand eficienta creditului. Ce se intampla daca o modificam, iar restul variabilelor raman neschimbate?

Cu cat este mai mare valoare reziduala, cu atat creditul devine mai ineficient. Variatia nu este foarte mare, iar aici este posibil ca in anumite situatii, chiar sa fie mai eficienta varianta cu 20%.

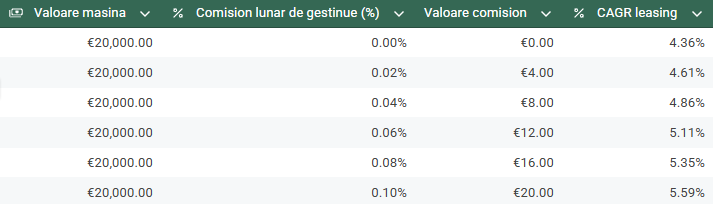

Modificarea, prin absurd, a comisionului de gestiune lunar

Acesta este un comision impus de institutia de credit. Desi pare inofensiv la inceput, mi s-a parut un exercitiu foarte interesant modificarea lui, pentru a vedea cat de mult impacteaza eficienta creditului.

Afecteaza cu mai mult de un punct procentul eficienta creditului, pentru o variatie a comisionului intre 0% si 0.1%. Desigur, nu il putem schimba, dar daca vreodata va trebui sa comparam intre doua oferte care au valori diferite pentru acest comision, acum stim cat ne afecteaza.

Concluzie

Desi planuiam sa scriu un articol mai scurt si poate mai simplu, iata ca m-a luat valul si am intrat destul de serios in calcule. Leasingul financiar poate fi o optiune buna cand planuim sa cumparam o masina, bineinteles daca emotional nu avem vreo problema cu creditele.

ATENTIE: NU sustin accesarea unui credit de consum pentru ceva ce nu iti permiti cu adevarat, cum ar fi in cazul nostru, o masina. Consider ca daca valoarea masinii depaseste 3-6 luni (maxim 1 an) de venit, ar trebui sa reevaluezi decizia.

- Pe scurt, cel mai eficient mod de a accesa un leasing financiar, din punct de vedere matematic:

- Durata cat mai mare

- Avans cat mai mic (recunosc ca personal am mers pe un avans destul de mare, de 60%, pentru ca doream o rata mai mica, chiar daca este mai ineficient)

- Valoare reziduala cat mai mica

Daca erai in dubii cu privire la varianta pe care sa o alegi sau pur si simplu erai curios despre cum functioneaza un leasing financiar, sper ca am venit in ajutorul tau.

Care este parerea ta despre credite cand vine vorba de achizitia unei masini? Te invit sa o scrii in comentarii, daca doresti sa o impartasesti cu mine.

Sa auzim de bine, spor in toate!

PS: Vrei sa iti faci propriile calcule pentru un viitor leasing? Foloseste calculatorul.