Odata cu inceputul anului 2024, am devenit mult mai organizat in ceea ce priveste evidenta investitiilor. Datorita acestul fapt, la final de an am putut observa evolutia activelor dar si a averii nete cu o mai mare claritate si constientizare.

De aici mi-a venit ideea de a incerca retroactiv, sa ilustrez cum am evoluat din punct de vedere financiar, din momentul in care am inceput sa lucrez. Am ales doua repere: venitul net si averea neta. Desigur, acestea sunt doar o parte a rezultatulului evolutiei mele ca persoana, dar fiind cifre, sunt mai usor de aratat.

Am fost surprins, mai mult sau mai putin placut, de cat de mult a insemnat pentru mine educatia financiara si mai ales, lipsa ei. Indiferent in ce etapa a carierei te-ai afla, te invit sa vezi ce impact au avut toate aceste aspecte asupra mea, si cum le poti evita.

Un magnet al banilor orientat gresit

Consider ca din totdeauna am avut in buzunar un magnet al banilor, doar ca o buna vreme l-am tinut orientat gresit, astfel ca acestia din urma in loc sa fie atrasi, erau respinsi 🤭. Probabil nici acum nu il tin aliniat la potential maxim, dar zic eu, sunt pe drumul cel bun.

Inca din primul articol pe care l-am postat pe acest blog, reiese haosul financiar in care am trait primii patru ani ai carierei mele: zero economii, nicio evidenta a modului in care cheltuiam banii, niciun plan concret de viitor, datorii la fiecare final de luna.

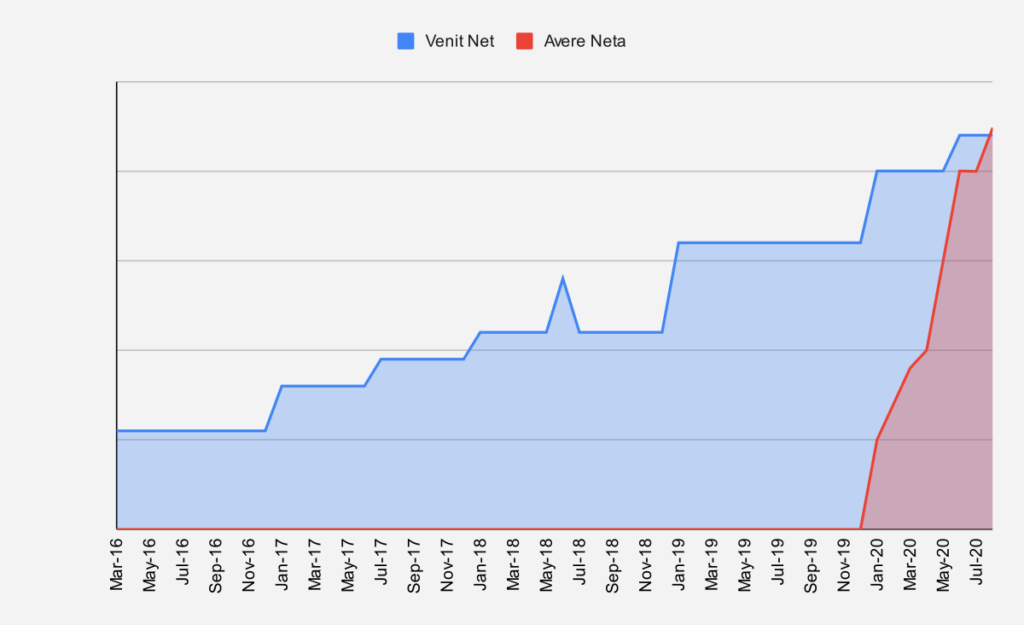

Cum se reflecta cele de mai sus in situatia venitului net si averii nete in cei patru ani? Uite cum:

Graficul reprezinta evolutia celor doua elemente, incepand cu momentul angajarii, pana in momentul in care am inceput sa ma educ financiar, care este inceput de an 2020.

Putem observa ca venitul activ a crescut de trei ori in primii trei ani. Nu este rau deloc, mai ales ca nu ma preocupam deloc de ce tine de mindset. Trebuie sa recunosc ca m-a ajutat foarte mult si contextul in care ma aflam: boom economic combinat cu faptul ca lucrez in IT.

Cu venitul ne-am lamurit, dar cat am reusit sa acumulez in acea perioada?

Zero! Nici macar un leu economisit sau investit in aproape patru ani. Daca stau sa ma gandesc mai bine, eram chiar sub zero, avand in vedere ca incepeam fiecare luna cu cate o datorie.

Ai putea spune ca la inceput de cariera e firesc sa economisim putin sau deloc, deorece nu castigam foarte mult. De cele mai multe ori asa este. Problema reala a fost ca imi creasem deja obiceiul de a risipi tot. Acest obicei pare ca s-a tinut scai de mine chiar si dupa ce am reusit sa ajung la un venit mai mare.

Acumulare nu inseamna neaparat doar bani si cifre. Inseamna si invatarea de noi abilitati, adoptarea unor obiceiuri bune, adoptarea unui anumit mod de a gandi, din care ulterior bineinteles vor aparea si rezultatele in cifre. In afara de cateva abilitati specifice la locul de munca, nu imi amintesc sa fi acumulat nimic din ce tine de educatia financiara in acea perioada.

Momentul Zero si dincolo de el

Pentru mine, inceputul lui 2020 a reprezentat Momentul Zero. Acesta a fost punctul in care am inceput sa ma educ financiar. Mi-am imbunatatit treptat relatia cu banii, incepeam sa inteleg de ce trebuie sa economisim, si cel mai important, ce se intampla pe termen lung daca nu o facem. Investitiile au inceput sa devina din ce in ce mai usor de inteles, urmand sa fac un obicei din asta.

Cu alte cuvinte, mindset-ul mi s-a schimbat treptat cu fiecare lucru nou pe care il citeam, auzeam, invatam. Iar pentru ca educatia financiara vine la pachet cu un mindset de crestere, am reusit sa imi maresc venitul activ intr-un fel la care puteam doar visa cu ani in urma.

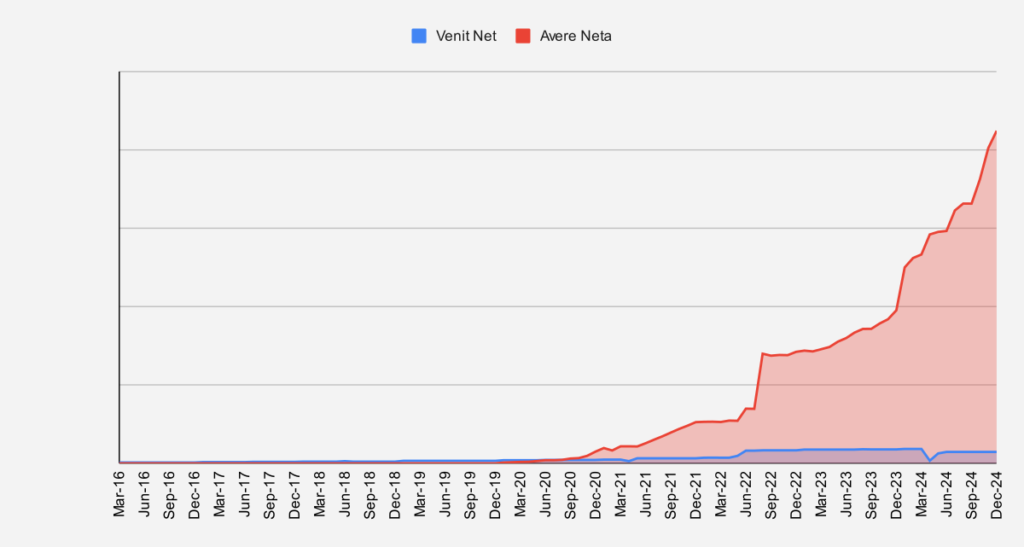

Daca pentru haos am avut ajutor vizual, haide sa vedem cum arata averea neta si venitul net si pentru perioada laudata.

Vedeta graficului este nimeni alta decat averea neta. Mi se pare incredibil ce poate face o minima disciplina si deprinderea unor obiceiuri sanatoase cum ar fi economisitul si investitul. Desi venitul net a mai oscilat, iar de cand cu bebele, la nivel de familie chiar a scazut in ultimul timp, averea neta a continuat sa creasca.

De ce creste averea neta?

Sunt doua mari motive pentru care averea neta creste de la an la an:

- Crestere datorata economiilor anuale. Sa presupunem ca reusim sa economisim 5.000 EUR in 2024. Rezulta o avere neta mai mare cu 5.000 EUR in 2025.

- Crestere datorata aprecierii activelor detinute. Presupunem din nou, la inceput de an 2024 avem un portofoliu la bursa care valoreaza 100.000 EUR. Daca in 2024 bursa creste cu 10%, la sfarsit de an vom avea 110.000 EUR. Care e situatia in 2026 daca aprecierea se repeta si in 2025? Vom avea nici mai mult nici mai putin de 121.000 EUR. Si tot asa, cresterea se compune de la an la an. Asta se mai numeste si efectul dobanzii compuse.

Pot spune ca inca nu simt pe deplin acest efect, deoarece momentan sunt doar in anul 4 al investitiilor. Adevaratul efect al dobanzii compuse se vede incepand cu anul 7-8. Ce sa mai zic? abia astept sa simt asta pe propria piele. 💰💰💰

Ce as face diferit in primii ani?

Consider ca anumite perioade din viata trebuie luate ca atare pentru ca sunt situatii cu care nu te mai intalnesti. Esti proaspat angajat, incepi sa ai banii tai, si iti permiti sa iesi mai des in club sau cu prietenii la bere. Poate detii si masina, iar in weekend calatoresti de colo-n colo, vizitezi locuri noi, practici hobby-uri.

Este evident faptul ca cineva in situatia de mai sus, va avea mai putine motive de a economisi si a investi. Si poate asa trebuie sa fie. La fel eram si eu. Totusi, sunt cateva sfaturi pe care mi le-as da mie cel de atunci:

- Stabilirea unei relatii sanatoase cu banii. Scapa de credinte limitative ca: “banii ochiul dracului”, “bogatii sunt oameni rai, egoisti”, “mai bine sarac si fericit”, “banii nu aduc fericirea”, etc. Multe din ele isi au radacina in copilarie. Cel mai bun lucru pe care cineva il poate face cu acestea este: sa scape de ele.

- Expunerea constanta la cantitati mici de informatie despre educatia financiara. Rezerva 10-15 minute din zi sa asculti/citesti cate o idee, o opinie, orice informatie de calitate din domeniul financiar.

- Economisirea a 5-10% din venitul activ. Nu strica sa deprinzi un obicei care te va ajuta enorm pe viitor, cand vei fi gata sa treci cu adevarat la treaba.

- Eliminarea mentalitatii de victima. Daca te plangi de faptul ca firma la care lucrezi nu te plateste destul, ca nu ai si tu anumite beneficii, ca tie nu-ti cad din cer chestii cum li se intampla altora, exista o singura solutie: Scapa de asta! Din experienta zic, cu cat mai repede cu atat mai bine.

De final

Chiar daca te afli intr-o perioada din viata in care doresti doar sa te distrezi, sa calatoresti si sa te bucuri de prezent, cred ca merita sa arunci o privire din cand in cand asupra finantelor.

Te vei distra la fel de bine chiar daca timp de 15 minute pe zi citesti cateva randuri de educatie financiara, vizionezi un podcast educativ sau asculti un curs. Vei calatori la fel de mult daca economisesti 5% din venitul lunar. Nu inseamna ca nu traiesti momentul daca incepi sa te preocupi de relatia cu banii, ba chiar dimpotriva.

Educatia financiara trebuie sa faca parte din viata fiecaruia dintre noi, indiferent de varsta, context sau prioritati. Care este pasul mic pe care tu l-ai facut astazi pentru un viitor mai bun?

Daca acum ai cu un strop de motivatie in plus, nu pot decat sa ma bucur!

Sa auzim de bine, spor!