“Platesti dublu si inca jumatate inapoi la banca.” Este ceva ce am auzit foarte des in diversele discutii pe care le-am avut cu prieteni sau cunoscuti despre creditele ipotecare in mod special. Afirmatia este de multe ori urmata de exprimarea dorintei de a face plati anticipate cat de multe de-a lungul timpului, tocmai pentru a scapa de aceasta povara a dobanzii datorate.

Ne este la indemana sa gandim in felul acesta , si probabil este si o decizie corecta daca nu vrem sa ne batem capul prea tare cu randamente si alte calcule mai complexe.

Personal am decis sa privesc aceasta situatie mai putin emotional si mai mult bazat pe calcule. In acest fel sunt perfect constient de beneficiile in cifre aduse de eventuale plati anticipate.

Ai si tu unul sau mai multe credite fie ele ipotecare sau de consum iar gandul ca urmeaza sa platesti o gramada de dobanda te macina? Parerea mea este ca merita sa arunci o privire peste acest articol, unde vom analiza impreuna situatia si din alt unghi.

Ce este creditul ipotecar?

Creditul ipotecar este imprumut acordat pentru achizitia, renovarea sau construirea unui imobil. Garantia pentru banca este chiar imobilul in cauza. Evident, la banca datoram pe langa valoarea apartamentului, si o dobanda aplicata la suma imprumutata.

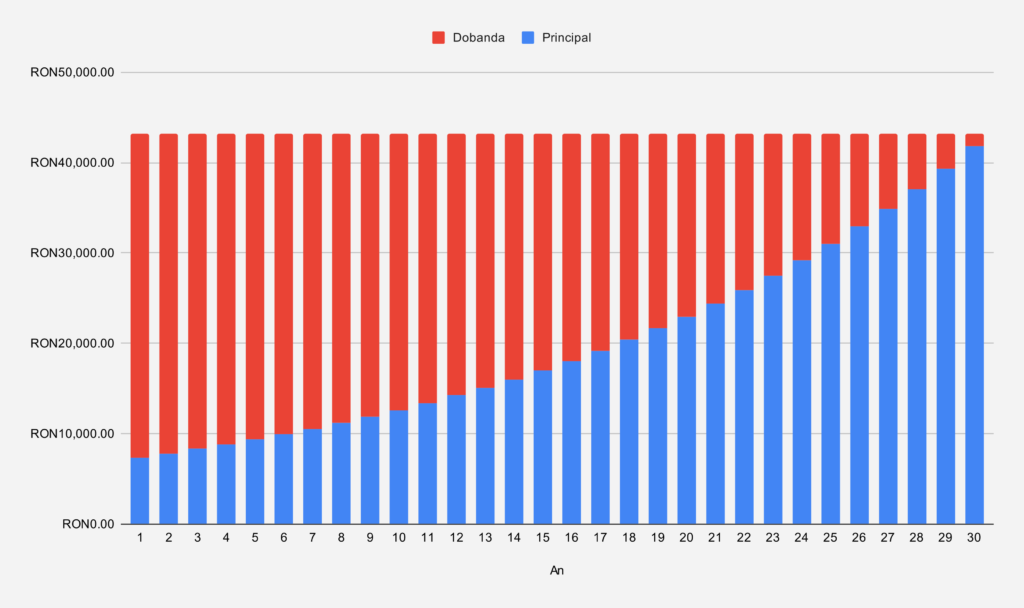

In primii ani de plata, rata este constituita in cea mai mare parte din dobanda. De ce se intampla acest lucru? Pentru ca dobanda se aplica la principal (suma imprumutata), iar evident, la inceput, principalul datorat este mare, deci si dobanda pe care o platim este pe masura.

Pentru a vizualiza mai usor acest lucru, mai jos avem un desfasurator pentru un credit de 600000 RON pe 30 de ani, cu o dobanda de 6%.

Cum se calculeaza dobanda platita lunar?

Pentru a explica mai usor cum se calculeaza dobanda, am atasat mai jos primele trei luni din desfasuratorul pentru creditul de 600000 RON pentru 30 de ani, cu dobanda de 6%.

Sa analizam prima luna. Avem o rata de 3597.30 RON, iar dobanda platim 3000 RON. Cum obtinem aceasta suma? Inmultim soldul cu valoarea dobanzii impartita la 12. Si anume:

600000 * 6% / 12 = 36000 / 12 = 3000 RONDaca ne uitam la cea de a doua luna, repetam calculul dar la soldul ramas dupa plata primei rate.

599402.70 * 6% / 12 = 35964.16 / 12 = 2997.01 RONDeci pe masura ce ramane mai putin sold de platit, dobanda va reprezenta o parte tot mai mica din rata platita lunar.

Este plata anticipata o investitie?

Inainte sa trecem la calcule, propun sa incadram plata anticipata “in peisaj”.

Prin investitie, se intelege achizitionarea unui activ, cu asteptarea ca valoarea acestuia sa se aprecieze in timp. Cu cat achizitia se apreciaza mai mult, cu atat profitul este mai mare, deci investitia este mai buna.

Iata cateva exemple foarte simple de investitii:

- Achizitionarea unui apartament.

- Cumpararea de actiuni la companii listate la bursa

- Participarea la emisiuni de titluri de stat. (Fidelis, Tezaur)

- Investitii in metale pretioase

- Investitii in crypto, etc.

Cand facem o plata anticipata, facem de fapt un efort financiar de a plati in prezent, o parte de principal pe care oricum am fi platit-o in viitor. Tocmai din aceasta cauza, personal nu o consider o investitie.

Totusi, pentru acest articol o voi trata ca pe o investitie. De ce? Pentru ca prin plati anticipate salvam o parte de dobanda, deci exista un oarecare castig financiar. Ce randament aduce? Cat de eficienta este o plata anticipata? Hai sa trecem la calcule!

De ce economisim dobanda cand facem plati anticipate?

Scurta paranteza: voi vorbi doar despre plata anticipata cu scaderea perioadei, deoarece aceasta este cea mai eficienta.

Sa presupunem ca fix in prima luna facem o plata anticipata de 10000 RON. Desfasuratorul va arata astfel:

Daca calculam dobanda pe care trebuie sa o platim incepand cu a doua luna, obtinem:

589402.7 * 6% / 12 = 35364.16 / 12 = 2947.01 RONAcest efect se propaga si pentru restul lunilor, rezultand in economisirea a 47703 RON pentru toti cei 30 de ani.

Este mult? Putin? La o prima vedere pare o afacere foarte buna, cu doar 10000 RON am economisit 47703 RON. Dar cum ziceam si mai sus, haide sa tratam aceasta “afacere” ca pe o investitie. Un element foarte important cand vine vorba de investitii, este timpul. Una este sa ai profit de 100% pe o perioada de un an si total altceva este sa faci acelasi profit in zece ani.

Cum calculam randamentul platii anticipate?

Cand vorbim de performanta unei investitii ne putem referi la doi indicatori principali: ROI si CAGR. ROI inseamna Return On Investment si se refera la profitul total, fara sa tina cont de timp. CAGR inseamna Compound Anual Growth Rate, iar acesta se refera la randamentul mediu obtinut an de an, si evident tine cont de timp. Sa le luam pe rand, avand ca exemplu plata noastra anticipata.

Return on Investment (ROI)

Formula:

ROI = ( ProfitNet / InvestitieInitiala ) * 100In cazul nostru:

ProfitNet = 47703 - 10000 = 37703

InvestitieInitiala = 10000

ROI = 37703 / 10000 * 100

ROI = 377%Un ROI de 377% suna excelent, dar daca ne gandim ca este pe o perioada de 30 de ani, nu-i asa ca nu mai suna nemaipomenit de bine? De aceea, cel mai relevant indicator este cel de CAGR.

Compound Annual Growth Rate (CAGR)

Formula:

CAGR = ( ValoareFinala / ValoareInitiala ) ^ ( 1 / t ) - 1In cazul nostru:

ValoareFinala = 47703 (dobanda economisita)

ValoareInitiala = 10000 (plata anticiapata)

t = 29.92 ani (359 luni)

CAGR = ( 47703 / 10000 ) ^ ( 1 / 29.92 ) - 1

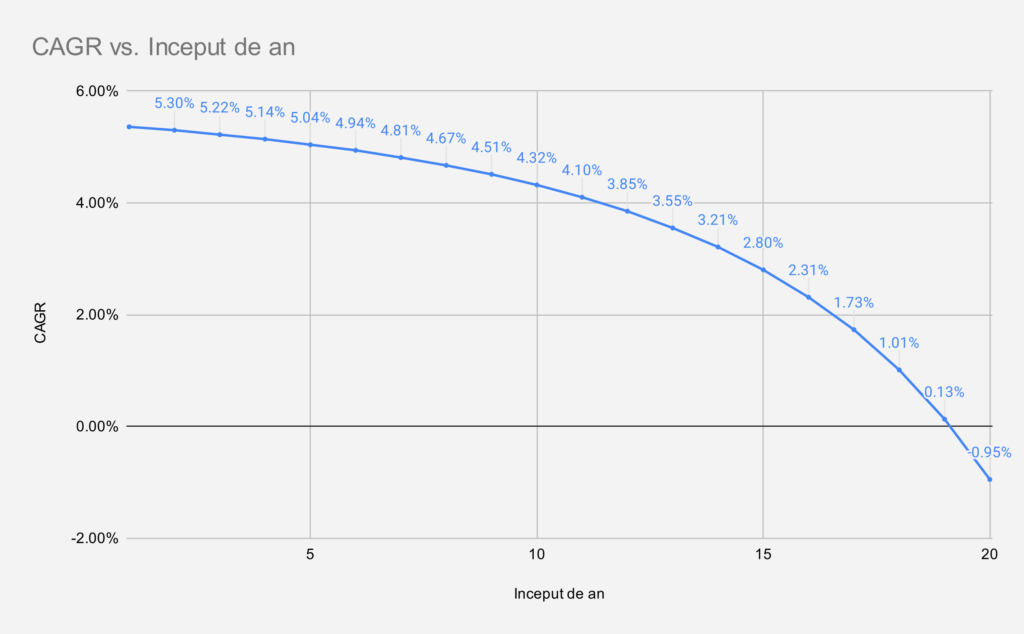

CAGR = 5.36%Dupa cum putem observa, plata noastra anticipata ne aduce un randament de doar 5.36% in RON, fara sa adaptam la inflatie. Exact! la modul real e chiar mai putin. Iar daca asta ti se pare putin, haide sa vedem ce se intampla daca facem plata anticipata la inceputul anului urmator.

Adaptam formula la noul set de date:

ValoareFinala = 44072 (dobanda economisita)

ValoareInitiala = 10000 (plata anticipata)

t = 28.92 ani (347 luni)

CAGR = ( 24219 / 10000 ) ^ ( 1 / 20.92 ) - 1

CAGR = 5.30%Pentru ca dobanda economisita cu o plata anticipata este maxima la inceputul creditului, pe masura ce avansam cu acesta, platile anticipate aduc un randament tot mai mic. Am mers si mai departe si am calculat randamentele pentru eventuale plati anticipate facute la inceput de fiecare an. Este uimitor sa vedem cat de drastic scad randamentele platilor anticipate, mai ales dupa anul 10.

Observam un lucru interesant, si anume acest CAGR devine negativ daca facem plata anticipata dupa anul 19. Evident ca nu pierdem bani daca ne referim la valoarea lor absoluta. Este in primul rand o limitare a acestei idei de a trata plata anticipata ca pe o investitie, iar in al doilea rand are sens doar comparat cu alte investitii.

Pe scurt, cel putin matematic, mai bine pastram acei bani in depozite care ne aduc chiar si 1% pe an, decat sa mai facem plati anticipate dupa anul 19.

Subiectul se poate dezvolta in multe parti pornind de la acest articol. Putem vorbi despre alternative de investitii foarte sigure, despre cum ne putem accelera foarte mult averea neta daca folosim creditele responsabil, etc.

Sunt subiecte pe care le voi trata in articole diferite, pentru ca e mult de discutat pe aceste teme.

Concluzie

Articolul este o interpretare personala a platilor anticipate, si evident are sens doar matematic. Daca la nivel emotional ne este foarte greu sa traim cu aceasta “povara” a creditelor si dobanzilor datorate, probabil plata anticipata ramane cel mai bun lucru de facut, mai ales in cazul creditelor de consum.

Personal aleg sa nu fac plati anticipate, doar daca va fi neaparata nevoie, in situatii speciale. (deblocare de cashflow, eligibitate pentru credite noi, etc).

Aceasta decizie este parte din drumul meu spre independanta financiara si ma bucur ca am putut sa o impartasesc si cu tine.

Sunt curios cum te raportezi tu la credit, si care este strategia ta referitoare la platile anticipate.